RB螺紋鋼期貨交易網

RB螺紋鋼期貨交易網

今日(5月26日)滬深兩市小幅高開,盤初股指慣性下探,隨后探底回升,并且逐步震蕩上行,攀升翻紅后,股指維持在昨日收盤點附近震蕩,臨近午間,伴隨著大金融板塊爆發,促使題材股跟漲,帶動三大股指暴力拉升。

從盤面上來看,軍工、工程建設等板塊領漲,“牛旗手”券商股來勢兇猛,行業與概念板塊“滿血復活”,尤其是釀酒、煤炭、通訊設備等標的表現突出,局部賺錢效應驟升。

值得一提的是,在券商板塊之中,截止發稿,長城證券直線拉漲停,東北證券、浙商證券等漲幅靠前;在軍工板塊方面,寶塔實業、中航電子、新興裝備、中天火箭、航天發展、上海滬工等上演漲停潮。

山西證券認為,判斷下半年的宏觀環境是:流動性擴張、經濟下行、外部緊縮、政策持續對沖,因此A股結構性行情可期,建議拋開熊市思維,積極應對。

在當前A股熱點分散,板塊輪動加劇背景之下,隱藏了可能的投資機會,精選部分機構研報,我們來一起看看到底有哪些主題,可供參考。

【主題一】大金融

對于銀行板塊,中郵證券表示,穩增長政策加碼,銀行開啟新發展階段。金融讓利實體經濟是必要且迫切的,銀行是讓利主力。降準降撥備政策推出后,銀行亦開始降低負債端成本,存款利率逐步下行,本次LPR 利率下調,開啟銀行“薄利多銷”新的發展階段,凈息差收窄的同時,房地產行業增量貸款將成為年內銀行發展的重要領域。在此階段,風控及信貸質量將顯得尤為重要。建議繼續關注成長性較高、資產優質、業務護城河較深的相關個股。

對于券商板塊,東亞前海證券認為,利好政策逐步累積:1)長端(5 年期)LPR 下調15bp;2)公募基金管理辦法出臺,以及前期頒布的“公募16 條”政策,未來券商資管將加快申請公募牌照。此階段,我們重申三條投資線:1)擁有一定成長性,在市場回暖階段業務規模能快速擴張的券商;2)配股、一季報等利空落地后,估值較低,財富管理業務較強,業績彈性較大的券商;3)受自營影響小,各業務發展穩健的券商。

對于保險板塊,東興證券指出,雖然行業在需求變化造成的轉型壓力下,保費和新業務價值增長承壓,但在疫情影響逐步弱化后(或滯后一個季度左右),險企渠道改革的積極效果將加速顯現,Q3 負債端可以期待。同時,競爭加劇和渠道下沉壓力仍給行業帶來一定不確定性,但養老第三支柱和康養產業鏈持續獲得的政策支持有望助力險企彌補上述風險帶來的影響。此外,險企在金融科技賦能、差異化產品戰略方面的嘗試均將加速市場重構。未來市值管理和分紅方面的積極變化也有望提振市場信心,助力行業估值修復,但保險標的投資周期拉長(預期收益率下降)是大概率事件。此外,我們仍建議密切關注監管政策變化。

此外,西部證券提到,券商板塊估值安全邊際較高。年初至今券商板塊估值持續回調,已無限接近于2018年三季度歷史底部區間。目前上市券商的估值低于或者接近于1倍PB,已經反映前期收入端(自營)大幅下降的悲觀預期。

(截圖來自西部證券研報)

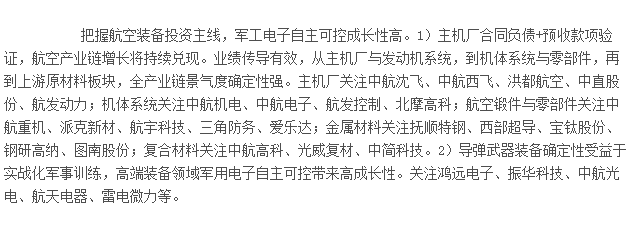

【主題二】軍工

廣發證券指出,業績釋放預期加強及兌現,是今年軍工板塊企穩上行的核心驅動力。我們判斷全年板塊逐步企穩加強原因有四,(1)業績釋放確定性預期增強,中信國防軍工板塊2022 年Q1 歸母凈利潤同比增速在29 個一級行業分類中排名第8,較好地緩解了市場對板塊業績釋放不確定性的擔心;(2)強供應保障能力弱化疫情影響,裝備交付具有較強的計劃性及政治性任務特征,較佳的供應保障能力強化業績釋放確定性預期;(3)典型逆周期性板塊,商業航空航天持續落地增強中長期投資吸引力。

展望2022年中后半程,興業證券表示,若總體市場環境企穩,或有條件獲得進一步溢價。橫向比較制造業其它方向,軍工行業確定性優勢突出:2022年作為“十四五”第二年,裝備采購需求按部就班展開,景氣度維持較高水平;國際形勢趨緊,國防和軍隊建設剛性更強;軍工行業計劃性強,配套體系相對封閉,管控有力,受疫情擾動較小,主戰裝備相關企業業績兌現確定性高。

首創證券認為,國企改革三年行動收官之年,國資委再提加大優質資產注入上市公司力度。5月18日,國務院國資委在深化國有控股上市公司改革、爭做國企改革三年行動表率專題推進會上提出,要繼續加大優質資產注入上市公司力度。集團公司要系統梳理未上市和已上市資源,結合實際逐步將現有未上市的優質資產有計劃地注入上市公司,必要的也可單獨上市。加強上市資源培育儲備,孵化一批科技創新實力強、市場前景好的優質資源對接資本市場。國企改革三年行動進入收官之年,隨著改革力度推進,軍工資產證券化有望加速。

(截圖來自首創證券研報)

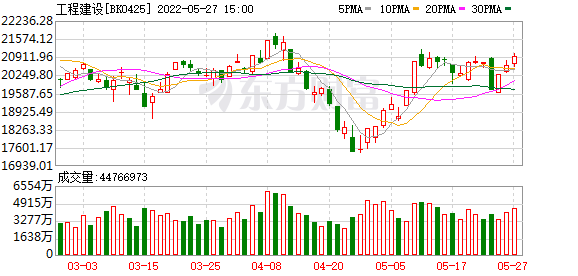

【主題三】工程建設

華泰證券指出,近期地產政策利好頻出,體現了政策化解房地產風險的決心。當前地產銷售仍不穩、房企流動性困難未解決,可以期待更多地產支持政策的出臺與落實,關注5月LPR調降可能、因城施策需求端放松力度繼續加大,挖掘新市民剛性購房需求、孝老撫育改善性住房需求等。政策密集托底之下,市場對地產信心有望加速回暖,推動改善房企銷售回款、融資,地產銷售拐點有望提前到來,關注右側投資機會。策略上,優質央國企有配置價值,對于地產民企龍頭,在負債端穩定前提下,把握企業基本面與償債意愿,可挖掘高收益投資機會。

國信證券認為,當前的建筑板塊仍然處于政策周期的初期階段,后續市場對正向支持政策出臺的預期有望持續釋放,推升板塊整體估值。推薦短期內關注基建穩增長后續的政策出臺,在中長期關注政府與社會資本合作模式的完善。建筑國央企資金實力雄厚,建設經驗豐富,具有啟動項目快,工程質量高的優勢,有望最大程度受益于本輪基建周期行情。持有較多運營型資產的建筑企業在政策實質性轉向后擁有更大的估值修復彈性。

天風證券提到,“建筑+”龍頭中長期成長維度下,布局“新能源”、“化工”產業的企業逐步進入業績兌現期,業績有望高增長。價值品種估值修復維度下,地方國企龍頭有望享受區域性基建高景氣,經營效率提升帶來的利潤彈性已初步顯現,中長期兼具穩健增長與報表質量改善機會,央企市占率提升支撐營收持續增長,降杠桿完成后,ROE 仍具備明顯的向上彈性,隨著央企利潤釋放能力和意愿不斷加強,亦具備較強的估值修復的彈性。

(截圖來自天風證券研報)

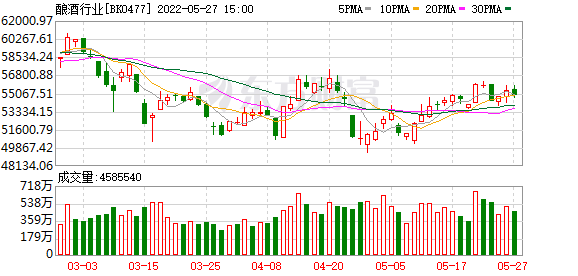

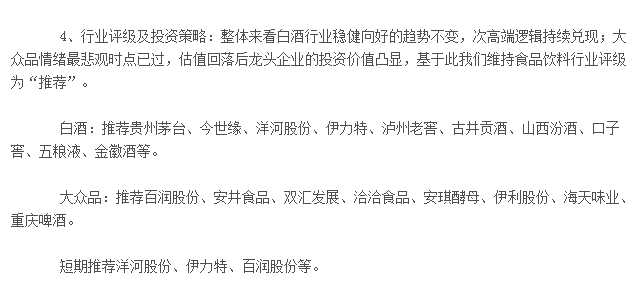

【主題四】釀酒

山西證券提到,促消費政策加快落地,靜待購物節消費集中釋放。本土疫情多發頻發,居民消費活動減少,可選消費受負面影響更為明顯,3-4 月市場銷售明顯下降。消費券短期提振效應顯著,5 月開始多地政府通過消費券等類似手段刺激消費復蘇、對沖疫情負面影響。

隨著疫情防控成效逐步顯現,在退稅減稅降費和促消費系列政策加快分解落地的有利條件下,商品和服務的消費需求將不斷釋放,聚集型消費和線上消費有望企穩筑底。5 月底各大電商平臺年中大促已經進入預熱階段,6月有望迎來二季度消費需求的集中釋放。

國海證券表示,白酒板塊2021 及2022Q1 業績表現穩健,行業基本面向上趨勢和業績韌性被再次驗證。二季度疫情對行業的影響預計顯現,板塊分化可能加劇,但分化更多是行業由第一成長階段向第二成長階段轉型所導致,酒企實際業績受疫情影響較小。

近期市場擔憂端午動銷,但一方面端午銷售占全年比重不高,另一方面近年來白酒旺季呈現縮短和后延趨勢,當前追蹤的渠道和庫存表現參考意義不大,無需過于關注。長期看,行業結構性景氣的趨勢不改,基本面穩健,次高端仍是未來最大機會。短期看,目前行業處于淡季,當前板塊的估值泡沫和悲觀情緒被充分消化,業績得到持續驗證,我們預期疫情防控逐步轉好、市場信心修復后板塊有整體性反彈,建議把握底部優勢個股的布局機會。

(截圖來自國海證券研報)

(文章來源:東方財富研究中心)

來源:萬洲財經

評論前必須登錄!

立即登錄 注冊