RB螺紋鋼期貨交易網

RB螺紋鋼期貨交易網

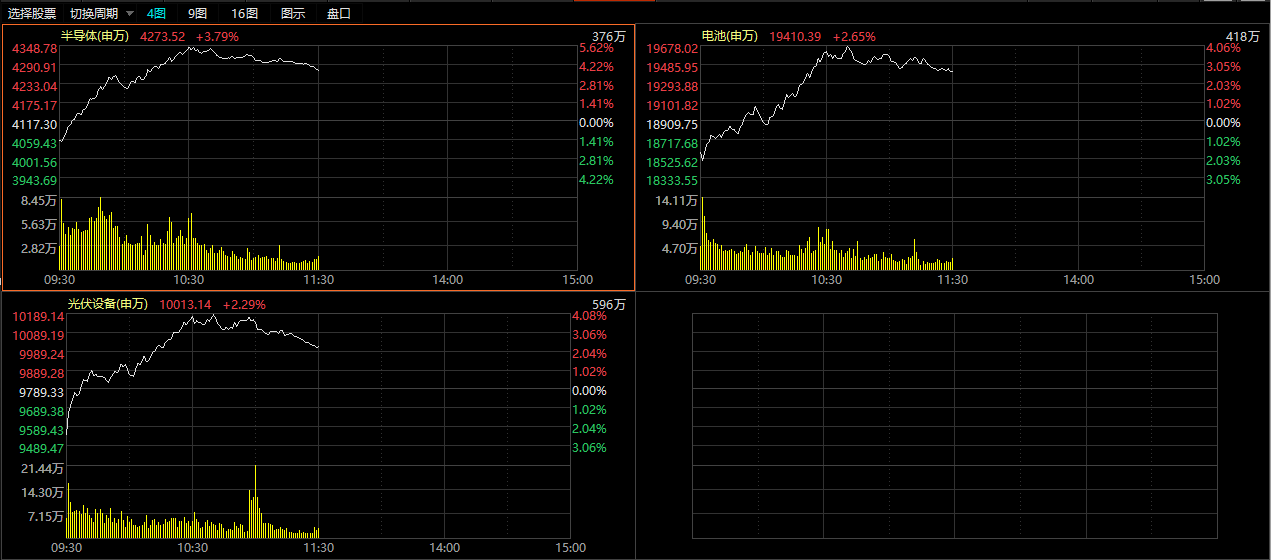

5月10日早間,新能源、半導體板塊持續走強。截至午間,申萬半導體指數上漲3.79%,盤中一度漲5.50%;電池、光伏設備指數分別上漲2.65%、2.29%。

板塊內多只個股大漲,中信博、固德威、賽微微電、立昂微、拓荊科技漲超10%,宏微科技、思瑞浦等跟漲。

值得注意的是,與A股板塊的高歌猛進不同,昨夜美股顯得頗為黯淡。

三大股指集體重挫,其中納指收跌4.29%。半導體、新能源集體走弱,英偉達跌超9%,臺積電下跌4.65%;特斯拉跌超9%,Rivian跌超20%。

A股賽道股為何大漲,走勢又為何與美股出現背離?梳理機構研判,已有四大因素開始展露:

>> 首先是宏觀層面,興業證券之前指出,國內宏觀流動性并非影響“新半軍”(新能源、半導體、軍工)股價的核心因素,3月下旬以來,海外美債長端利率才是最主要矛盾。

而日前美聯儲宣布,將加息50bp并于6月啟動縮表,鮑威爾同時表態“未積極考慮加息75bp”,加息終于“靴子落地”,鷹派程度未及市場預期。興業證券認為,美債長端利率后續有望進入高位震蕩甚至開始回落,對“新半軍”的壓制或將迎來階段性緩解。

同時,分析師預計,未來一段時間,國內宏觀流動性將繼續維持寬松,仍不會對“新半軍”構成制約。

>> 其次是交易擁擠度,據興業證券統計,新能源與半導體板塊擁擠度均已重新降至低位。

>> 另外,資金層面,新能源與半導體主力資金轉為流入,基金持倉仍維持高位。

新能源領域,據東吳證券統計,2022年Q1基金持倉中,光伏、新能源汽車比重均有所上升。其中,光伏板塊Q1持倉占總市值比重上升至10.76%,環比增加1.20個百分點;新能源汽車板塊持倉占總市值比重為8.37%,環比上升0.26個百分點。

半導體領域,國信證券數據顯示,今年Q1半導體基金持倉比例提高0.24個百分點,創下新高6.21%,超配3.60個百分點。同時,華泰證券指出,北上資金同樣青睞功率半導體板塊,主要加倉士蘭微、斯達半導體等公司,對韋爾股份等手機相關半導體廠商進行明顯減持。

>> 最后,多家機構認為,新能源、半導體板塊估值均已降至低位,估值壓力明顯消化。

其中,中信證券數據顯示,當前半導體板塊整體動態PE為40倍,過去五年動態PE均值為67倍,目前估值水平低于過去五年歷史估值均值,接近2019年初的上一輪底部位置。國信證券、長城證券、國金證券等多家機構認為,半導體估值修正接近尾聲,反彈可期。

值得一提的是,興業證券構建出分析師盈利預期修正強度指標,指出后者對股價走勢存在較為明顯的領先性。當前,新能源和半導體的分析師盈利預期修正強度均已處于底部回升階段,分析師認為,5月“新半軍”有望迎來階段性修復的窗口期。

綜合來說,隨著未來一段時間內,國內宏觀流動性繼續維持寬松,美債這一主要壓制因素有望迎來階段性緩解,興業證券上述報告指出,影響“新半軍”股價的主要矛盾或將重歸景氣與盈利。

不過,一季報顯示,板塊景氣已出現分化。分析師建議精選結構,可關注光伏中的電池組件與硅料硅片、風電整機、半導體材料與設備。

(文章來源:財聯社)

來源:萬洲財經

評論前必須登錄!

立即登錄 注冊