RB螺紋鋼期貨交易網

RB螺紋鋼期貨交易網最佳答案

股票市場上大盤指數的作用不言而喻,可以說它是整個市場投資的風向標,能夠為我們切實提供整個股市行情的走勢變化,當大盤指數上漲或下跌,大多數個股也會相應的漲跌,下面就是歷年大盤指數的簡單分析,大家可以參考下。

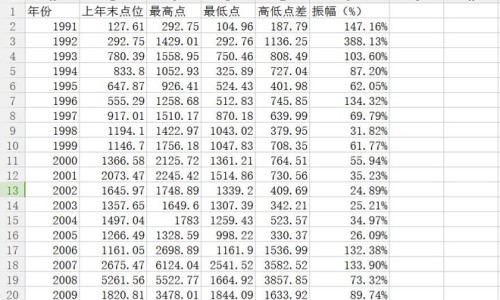

上證指數是反映上海證券交易所掛牌股票總體走勢的統計指標。其前身為上海靜安指數,是由中國工商銀行上海市分行信托投資公司靜安證券業務部于1987年11月2日開始編制,于1991年7月15日公開發布,以1990年12月19日為基期,基期值為100,以全部的上市股票為樣本,以股票發行量為權數進行編制。

從1990年12月19日到現在已經有26年有余了,截至2016年收盤,指數報收3103.64,漲幅3000.0364%,按26年算年化收益也有13.98%,其實還是挺高的。

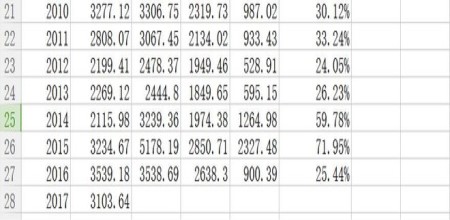

在這26年里年度振幅超過100%的有6年,分別是1991年的147.16%,1992年的388.13%,1993年的103.6%,1996年的134.32%,2006年的132.38%以及2007年的133.9%;年度振幅小于30%的有6年,分別是2002年的24.89%,2003年的25.21%,2005年的26.09%,2012年的24.05%,2013年的26.23%以及2016年的25.44%。

相比于國外成熟市場,A股的年度振幅還是挺大的,不過隨著A股市場的漸趨成熟,我相信以后的平均年度振幅會越來越小。(畢竟體量大了,監管層也不想看到股市大起大落)

這26年里,年度振幅最小的2012年的24.05%,在此,我們先取最小值,假設2017的振幅也是24.05%,對于2016年底收盤價3103.64點就是746.43點!746.43點!746.43點!再假設3044.29點就是2017年的最低點,那么今年的高點就是3044.29+746.43=3790.72點,這是建立在今年振幅歷年最小的基礎上,如果今年振幅不是歷年最小,且3044.29點是年內的最低點,那么今年的高點就應該在3790.72點之上,比如3950點、4100點,4300點甚至更高。

外界是怎么評價大盤指數的?

一方面,它只是反映了整個股票市場中資金和股票的流動量;而另一方面,它又會給投資者造成極大的假象,極大地誤導投資者。

大盤指數對整個股票市場的漲跌有很大的放大效應,卻不能真實地反映個股也就是上市公司的基本面。人們往往根據指數投資股票。指數漲了,大家紛紛買入股票,不管什么股票都買。新資金不斷涌入,助推股指不斷上揚,以至形成股市泡沫,造成虛假繁榮。而一旦指數下跌,人們又都紛紛賣出股票,助推股指不斷下挫,泡沫破滅,市場彌漫恐慌悲觀的情緒,市場又陷入泥潭,長時間提振不起來。由此造成的股票市場大漲大跌,絕大部分股票一榮俱榮一損俱損的局面極大地損害了廣大投資者的利益,也違背了管理層要穩定股市以至整個資本市場的初衷。

如果取消了大盤指數,人們可以不再受指數的干擾和誤導,專心研究個股的基本面、行業景氣度、國家經濟的基本面等等,根據自己的判斷和意愿來買賣股票。這樣,股票市場就會形成個股漲跌互現的局面,比較真實地反映出個股的投資價值。

與國外股票市場相比,我國A股年度振幅還是相對較大的,而且一旦振幅過大,股市的穩定性就會變差,大起大落就比較容易導致股災的發生,縱觀在A股歷史股災的案列還是存在的,但隨著A股市場的日益成熟和完善,相信A股度振幅將會越來越小。相關股票實戰技巧內容盡在本北財網。

.article-tags{float:left;width:100%;overflow:hidden;}

.article-tags dt{float:left; font-size: 16px;line-height: 30px; color: #666;}

.article-tags dd{float:left; font-size: 16px;}

.article-tags dd a{display:inline-block;padding: 0 16px;font-size: 14px;line-height: 26px;height: 26px;color: #666;margin-right: 20px; border: 1px solid #666; border-radius: 15px;-moz-border-radius: 15px;-webkit-border-radius: 15px; position: relative;text-decoration: none;margin: 0 10px 5px 0;}

.article-tags dd a:hover{color: #fff;background:#c00;border: 1px solid #c00; }

.single-credit {

margin: 30px 0;

font-size: 13px;

line-height: 1.5;

padding: 15px;

border: 1px solid #efefef;

color: #999;

}

.single #primary .entry-footer .entry-tags {margin-top: 24px;}

.index_unit {

padding: 0px;

background-color: white;

margin-top: 0px;

}

.load-more_htn, .load-morelink {

height: 40px;

background: #AF150D;

border-top: 1px solid #ffffff;

text-align: center;

line-height: 40px;

transition: all 0.5s;

-moz-transition: all 0.5s;

-webkit-transition: all 0.5s;

-o-transition: all 0.5s;

}

.load-more_htn:hover, .load-morelink:hover {

opacity: 0.85;

}

.load-more_htn p.load-more,.load-morelink a.load-more{display:inline-block;height:18px;line-height: 16px;margin-top: 0px;font-size: 14px;color:#fff;text-decoration:none;cursor:pointer;}

股票市場上大盤指數的作用不言而喻,可以說它是整個市場投資的風向標,能夠為我們切實提供整個股市行情的走勢變化,當大盤指數上漲或下跌,大多數個股也會相應的漲跌,下面就是歷年大盤指數的簡單分析,大家可以參考下。

上證指數是反映上海證券交易所掛牌股票總體走勢的統計指標。其前身為上海靜安指數,是由中國工商銀行上海市分行信托投資公司靜安證券業務部于1987年11月2日開始編制,于1991年7月15日公開發布,以1990年12月19日為基期,基期值為100,以全部的上市股票為樣本,以股票發行量為權數進行編制。

從1990年12月19日到現在已經有26年有余了,截至2016年收盤,指數報收3103.64,漲幅3000.0364%,按26年算年化收益也有13.98%,其實還是挺高的。

在這26年里年度振幅超過100%的有6年,分別是1991年的147.16%,1992年的388.13%,1993年的103.6%,1996年的134.32%,2006年的132.38%以及2007年的133.9%;年度振幅小于30%的有6年,分別是2002年的24.89%,2003年的25.21%,2005年的26.09%,2012年的24.05%,2013年的26.23%以及2016年的25.44%。

相比于國外成熟市場,A股的年度振幅還是挺大的,不過隨著A股市場的漸趨成熟,我相信以后的平均年度振幅會越來越小。(畢竟體量大了,監管層也不想看到股市大起大落)

這26年里,年度振幅最小的2012年的24.05%,在此,我們先取最小值,假設2017的振幅也是24.05%,對于2016年底收盤價3103.64點就是746.43點!746.43點!746.43點!再假設3044.29點就是2017年的最低點,那么今年的高點就是3044.29+746.43=3790.72點,這是建立在今年振幅歷年最小的基礎上,如果今年振幅不是歷年最小,且3044.29點是年內的最低點,那么今年的高點就應該在3790.72點之上,比如3950點、4100點,4300點甚至更高。

外界是怎么評價大盤指數的?

一方面,它只是反映了整個股票市場中資金和股票的流動量;而另一方面,它又會給投資者造成極大的假象,極大地誤導投資者。

大盤指數對整個股票市場的漲跌有很大的放大效應,卻不能真實地反映個股也就是上市公司的基本面。人們往往根據指數投資股票。指數漲了,大家紛紛買入股票,不管什么股票都買。新資金不斷涌入,助推股指不斷上揚,以至形成股市泡沫,造成虛假繁榮。而一旦指數下跌,人們又都紛紛賣出股票,助推股指不斷下挫,泡沫破滅,市場彌漫恐慌悲觀的情緒,市場又陷入泥潭,長時間提振不起來。由此造成的股票市場大漲大跌,絕大部分股票一榮俱榮一損俱損的局面極大地損害了廣大投資者的利益,也違背了管理層要穩定股市以至整個資本市場的初衷。

如果取消了大盤指數,人們可以不再受指數的干擾和誤導,專心研究個股的基本面、行業景氣度、國家經濟的基本面等等,根據自己的判斷和意愿來買賣股票。這樣,股票市場就會形成個股漲跌互現的局面,比較真實地反映出個股的投資價值。

與國外股票市場相比,我國A股年度振幅還是相對較大的,而且一旦振幅過大,股市的穩定性就會變差,大起大落就比較容易導致股災的發生,縱觀在A股歷史股災的案列還是存在的,但隨著A股市場的日益成熟和完善,相信A股度振幅將會越來越小。相關股票實戰技巧內容盡在本北財網。

來源:北財網

評論前必須登錄!

立即登錄 注冊