RB螺紋鋼期貨交易網

RB螺紋鋼期貨交易網價值投資",在最根本的意義上,是孤獨的。股市的冬天,恰是價值投資的春天。世俗,常借真理之名反打真理一記耳光;價值投資,目前成為最為濫用的詞匯。格雷厄姆、巴菲特、A股投資者、監管部門口中的價值投資,所指其實大為不同!是非曲直、誰對誰錯?且聽我娓娓道來:1、最早的價值投資是什么?2、現在的價值投資是什么?3、大A股的價值投資又是什么?思想饕餮,不容錯過。

一、最早的價值投資說的是什么?

今天和大家聊一聊價值投資到底是什么意思?說的是什么?這是一個非常重要的題目。把這個東西理解清楚以后,對理解現在的中國股票市場的運行,還有平時在電視、報紙、微信、微博上看到的各種說法,就會有一個比較好的理解。我有幸見證了價值投資在A股的發展、演進,跟大家聊兩句,也不一定對。

價值投資的出現就是1934年格雷厄姆的《證券分析》這本書。為什么出現在1934年呢?之前發生了一個很重大的事,影響人類社會100年的事情,就是1929年到1933年的大蕭條。

我們的格雷厄姆同志在這次的大蕭條當中,自己的股票投資虧了70%,所以在1934年的時候,格雷厄姆40歲,不知道是不是痛定思痛,他寫就了《證券分析》,現在都認為《證券分析》是華爾街的圣經,格雷厄姆是價值投資之父,格雷厄姆這四個字就等同于價值投資。

(《證券分析》第6版,湛廬文化出品)

價值投資成為顯學主要還是因為他的一個學生。因為《證券分析》這本書,比較厚,可以當磚頭用。比較枯燥,比較難念,所以他1949年又寫了一本比較簡單的書,叫《聰明的投資者》,跟我們蘿卜投研這個節目的題目是一樣的。《聰明的投資者》這本書就比較簡單,簡寫版了。巴菲特就是看了這本書,當時1949年格雷厄姆55歲,巴菲特馬上從老家(奧馬哈)到哥大(哥倫比亞大學)跟著格雷厄姆學這門課,是唯一一個得到A+的學生。

在1934年《證券分析》和1949年《聰明的投資者》這兩本書里邊主要說的什么事情呢?我覺得主要就說了三個事情:一個是市場先生,一個是內在價值,另外一個就是安全邊際,我覺得最重要就是這三個事情,這三個事情就構成了整個價值投資的邏輯鏈條。

首先我們看第一個,市場先生。

要理解價值投資,理解格雷厄姆的投資哲學必須要從市場先生的提法開始。市場先生什么意思?是一個擬人的話,一個寓言、一個擬人,所以說這些大師絕妙的想象力確實令我輩嘆為觀止。他是這么說的:

“有這樣一位市場先生,他每天來敲你的門,風雨無阻。對你手中的東西提個買價,對他提個賣價。這位先生是很情緒化的,他報的價有時很高,有時又低得離譜。如果你不理他,不要緊,他也不生氣,明天再來敲你的門,給你一個新的、同樣情緒化的報價。買賣的決定權完全在你,他只干兩件事:報價,然后等你回答Yes

or No。”

那么這個市場先生是什么?市場先生就是波動的股票價格,格林漢姆說我把握不住這神經病的股票價格,我就避開股票價格,只針對我把握得住的企業的價值,我只能把握這個。

第二個,那么企業的內在價值是什么呢?

這里我說一個大家公認的無爭議的定義,The

intrinsic (equity) value of a firm is the present value of expected

future payoffs to

shareholders(公司的內在(股權)價值是股東預期未來收益的現值)。企業的內在價值是股東預期未來收益的現值。在這個定義上可以變種,股利貼現模型、現金流貼現模型。股利的話,你也可以認為是每期到了一個現金流。

格雷厄姆在1934年能成為一代大師,在于前人已經做了很多鋪墊。第一個鋪墊就是現值,當時已經有了現值這個概念。據投資思想史考證,現值的概念出現在1202年的《算經》這本書,很遺憾是外國的書。

到了1907年,耶魯大學的Fisher教授(張五常大師在自己書里很佩服的人)也提出了跟股利貼現模型類似的觀點。到了1938年,威廉姆斯,一個哈佛大學的博士生,出的他的博士論文叫《投資價值理論》,他就定義了股利貼現模型。他舉例說,養雞是為了吃雞蛋,種蘋果樹是為了吃蘋果,為什么買股票呢?是因為想得到股利。

這個比喻很深刻,有興趣的朋友可以看看我們在節目中講的今年巴菲特飯局的事情,本質上是個如何認識價值到底是什么的爭論。老巴在2000年的年報中說得極為精彩,為什么精彩?因為巴大師在1999年得網絡股泡沫中受到了羞辱。這個我們在后面會專門講一次。

格雷厄姆其實他自己是有準備的。格雷厄姆在1917年的時候,當時他23歲在一個經紀商工作,收入也不高,他給華爾街雜志寫文章。他寫的第一篇文章就是《債券價格中的怪現象》,債券價格的定價其實基本上就是股利貼現模型,所以一般大師,包括2013年得諾獎的希勒同志最早的博士論文也是關于債券的,他把股票認為是一個永不到期的債券,所以理解它的定價就特別容易了。

(圖為本杰明·格雷厄姆)

在做了那么多鋪墊之后,在這個歷史時點,格雷厄姆提出了內在價值,所以現在我們得到了兩個關鍵的東西:一個關鍵的東西是市場先生,就是Mr. market每天跟神經病一樣的波動的股票價格,第二個東西就是內在價值。

你看后來的回憶錄,巴菲特的合伙人芒格說,巴菲特其實也就意思意思,大概算算,他從來沒有認真地算過現金流貼現以后企業值多少錢。這和一個非常牛的華人投資者段永平Mr.

Duan一樣,他也說了,算企業的內在價值叫毛估估。毛估估就是大概算一下。這個東西的思想穿透力,就是內在價值未來能帶來的預期收益的現值。有了這兩個東西以后,我們就能得到第三個東西——安全邊際。

第三個東西,安全邊際!!!

這個時候就要提到1929到1933了,1929到1933年那么恐怖的階段,包括一直到1950年之前。大家說我要買股票,按股票價格買不行,我必須要按它的內在價值買,按內在價值買還不行,還嫌貴,你必須給我打折,打得折還不夠還要多打點折,折上折。

所以安全邊際什么意思呢?就是你的出價和它內在價值之間的差距就是安全邊際。你的企業的內在價值和實際的股票價格之間的差距又是什么?這就是泡沫或者叫溢價。

為什么格雷厄姆能提出安全邊際這個概念?因為在當時那么一個大的環境下,大家對未來的看法簡直沒法樂觀,未來是不確定的,投資者不能確定未來會怎么樣,唯一能確定的或者是自己能控制的就是自己能出的價,所以只要成本極低就可以扛住未來的風險,就會為自己留足安全邊際。

所以安全邊際是為預測不準或者是敗運、運氣不好或者是分析錯誤預留了空間,安全邊際是區分價值投資與其它投資的一條界限。同時,安全邊際它是一種謙卑,覺得自己真的很謙卑,出價要比較低。

市場先生、內在價值、安全邊際這三個概念合在一塊,就構成了完整的、經典的、原始意義上的價值投資。

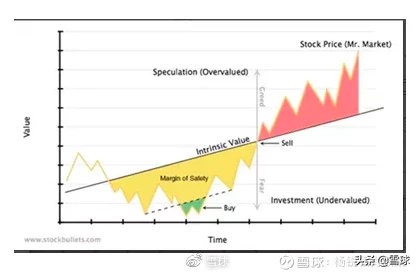

一圖值千金

一圖勝過啰嗦半天,我們提供一個經典的圖,大家看看這個圖,應該對上面提到的這三個概念的理解存乎一心了,對經典的、原教旨的價值投資的認識入木三分了。

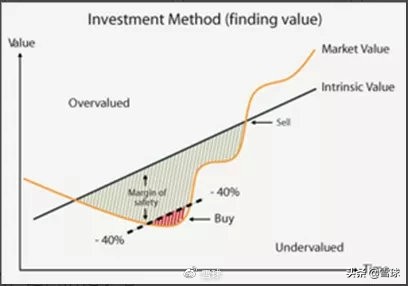

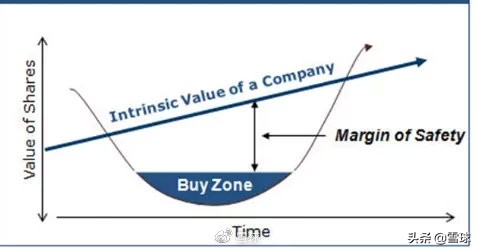

重要的事情說三遍,再上兩張圖,就是三張圖了。

再來個簡單粗暴的,這回清楚了吧!

那么問題又來了,價值投資者在什么時候賣出呢?理論上價值投資者應該是在它的出價(折上折)也就是股票價格開始回到內在價值的時候,是不是就基本應該賣出了,因為再上邊是把握不住的價格的波動。

總的來說,格雷厄姆的貢獻就是最原始的價值投資,格雷厄姆把投資從以前依靠直覺、感覺或者是勢頭的瘋狂投機行為轉變為憑借嚴格的公式推導、一絲不茍的分析,以及對于賣出的把握。合在一塊,就是這么一個價值投資。

二、現在的價值投資說的是什么?

前面我們很詳細地聊了價值投資的起源,這部分我們詳細地聊一下價值投資的發展。嘿嘿,對價值投資的各種不同的理解,就從這里分叉了。

1、格雷厄姆自己的進化

我們從巴菲特的一句話里就可以看出端倪。巴菲特是這么說的:我的思想85%來自于格雷厄姆,15%來自于費雪。費雪是何人呢?事實上,費雪在1958年寫了一本我認為特別重要的書,叫《普通的股票和不普通的利潤》。這是一個字一個字的按書的原始名字翻譯的,書的中文譯名為《怎樣尋找成長股》,我覺得字面上的翻譯更好,股票都是普通股、一般的股票,但是帶來的利潤絕不相同,費雪為什么能影響巴菲特15%的思想?

格雷厄姆寫《證券分析》的時候是1934年,正好是1929到1933年大蕭條剛結束的第二年,在紐約應該是在整個恐慌、悲觀的心情中寫了這么一本書,所以強調安全邊際。而費雪這本成長投資的奠基之作是在1958年寫的,離大蕭條過去了20多年,同時費雪身在加州,天氣好、陽光多,心情估計要好一些。他強調買公司不僅僅只是看折上折、不僅僅只是看清算價值、不僅僅只是看重置價值,而是看公司偉大、遠大的前途,在思想方法上有很大的不一樣了。

那么從《證券分析》作者格雷厄姆自己的表現上來看,老楊猜想格雷厄姆一定也看過費雪1958年的這本《怎樣尋找成長股》。為什么這么說?這里邊有個天大的秘密。

什么秘密呢?我們知道格雷厄姆《證券分析》這本書從第一版到第六版出版的時間分別是:1934年第一版;1940年第二版;1951年第三版;1962年第四版;格雷厄姆身后還出了1988年的第五版和2008年的第六版,

事情就發生在1962年的第四版。1962年格雷厄姆加入了一章成長性股票價值分析的最新方法論,里面花了很長的篇幅說了怎么對成長股進行估值,但是在1976年格雷厄姆逝世后,這一章就被刪除了。另外在1976年格雷厄姆接受《金融分析師》雜志的采訪時說,價值投資的適用范圍越來越小了,為什么?因為已經很難找到價格遠遠低于內在價值的標的了。

2、巴菲特、芒格對價值投資的發展

我們再來看格雷厄姆的弟子巴菲特對這個理論的發展,巴菲特現在就成為世界上最有錢的人的前幾名了,價值投資發展為顯學是基于他的成功,吸引了很多人的關注。但是巴菲特最重要的一個思想來源于他的合伙人芒格,比他還大六歲,就是開會坐在巴菲特旁邊說“我都同意”的那個哥們。他應該是投資界里邊讀書最多的人。

芒格對巴菲特的影響其實蠻大的。芒格是這么評價格雷厄姆的:格雷厄姆他的投資能力不如我和巴菲特,他想通過購買便宜或者煙蒂(煙蒂就是煙屁股)的公司的做法,這是一種圈套、是一種妄想癥,而且這么做永遠不會賺到伯克希爾現在賺到的錢,永遠不會達到10億美元或者幾億美元的規模。你這個規模上來了,就不能用那種撿煙屁股的投資方法。

當然,成年人情商都夠用的。芒格話鋒一轉,認為格雷厄姆是一個一流的作家、優秀的老師,也是一個大智慧的人。他在那個時代,就是1929到1933年或1950年之前那個時代,他可能是其中唯一一個投資于公司業務即公司基本面的人,相對于當時那個時代大家都熱衷投機。

芒格接著還說過什么?他說,我們一旦突破了格雷厄姆的局限性——用定量的方法、便宜的標準來尋找便宜的股票,一旦突破了這個局限性,我們就開始考慮那些更優秀的、優質的企業,而伯克希爾哈撒韋大部分的錢都是來自于這些更為優質的quality企業。

芒格對價值投資、對格雷厄姆的評論實在是精彩,所以一定得多講幾句!老楊覺得最精彩的評論是查理芒格1994年在南加大的一次演講,他系統地評論了格雷厄姆和價值投資,非常到位。

第一、芒格這么評論的:格雷厄姆本人購買股票的時候,世界仍未擺脫20世紀30年代經濟大蕭條的影響,格雷厄姆就是拿著探測器在20世紀30年代的廢墟當中,尋找那些價格遠遠低于內在價值的股票,當時確實make

sense(有意義)。為什么呢?因為當時確實有很多股票的價值遠遠低于凈資產,甚至股價只是流動資金及凈額的一半。但隨著美國經濟的恢復和發展,這種情況在隨后的時期已經再也看不到了。

所以芒格說格雷厄姆的經典的方法和框架的問題在于什么呢?在于人們逐漸變得聰明起來了,那么那些顯而易見的便宜股票就消失了。芒格也是大師,所以大師經常能說出這種特別有思想有哲理的話,這句話他是這么說的:你們要是帶著格雷厄姆的探測器在廢墟上尋找,現在這個探測器發不出響聲了。

第二、芒格也說到,事情也并不絕對,格雷厄姆的煙屁股投資方法仍有作用,為什么呢?因為芒格是這么說的:格雷厄姆的擁躉者們不斷地調整他們探測器的刻度,不斷地定義什么是便宜股票,這樣的話他們通過不斷改變定義,而且依然能夠繼續原來的做法,這種做法效果居然也不錯。

事實上就是說一種方法它不是教條的,芒格評價格雷厄姆的理論體系,說其實也還可以的,最厲害的部分就是“市場先生”的概念。格雷厄姆把市場當成一個每天能都來找你的、狂躁的抑郁癥患者,你有機會決定是否多買進一些股票,還是把手上的股票賣掉或者什么也不做,芒格認為能夠和一個永遠給你一系列選擇的神經病做生意是一件很幸運的事情。

老楊也在前邊講到過,老楊第一次看到“市場先生”這種說法的時候也是驚為天人,嘆為觀止。因為市場先生就是一個投資的分水嶺,有的人說“我避開,我就不跟你這神經病一塊混了”。所以很多投資者每天看盤看得亂花漸欲迷人眼,這個價格我把握不了,我看企業。但另外有一撥人說“沒問題,我就喜歡價格的波動,因為我聰明”,代表人物就是凱恩斯凱大師。凱大師聰明,所以在凱大師《通論》第12章里,他說“投機就是智商的游戲,我很喜歡,一般人做不了”。花開兩朵,投資、投機,這兩朵花都是從市場先生這里開出去的。

好,我們再回到芒格的評論。芒格還比較客觀地說“我們(就是指巴菲特和他自己了)起初是格雷厄姆的粉絲,也取得了不錯的成績(不錯的成績就是煙屁股投資方法),出價極低,Free出價為零。收益是什么呢?收益是你還能抽兩口,也許第三口,但是也就這樣了,取得了不錯的成績。

但是慢慢的我們培養了更好的眼光,我們發現有的股票雖然價格是其賬面價值的兩、三倍,但仍然是非常便宜的,因為該公司的市場地位隱含著成長的慣性,它的某個管理人員可能非常優秀,或者整個管理體系也非常出色”,這句話里邊就隱含了價格,大家知道標準的價值投資就是你出價得極低,這樣你才有安全邊際。這樣看來,對價值投資的認識開了叉了。

芒格和巴菲特在中期就說,你出價可以高過賬面價值,有句流行的話:有的人是因為相信而看見,有的人要看見才相信。有的人看到了覺得很便宜,有的人覺得很貴。眼光啊,這就是眼光,這就是整個的對價值投資的芒格和巴菲特的評論。

3、卡拉曼對價值投資的發展

我們再多一點角度來看,我們看卡拉曼的評論,賽思·卡拉曼他是《證券分析》第六版首席編輯,也是當代價值投資理論上的代言人。他自己寫了一本《安全邊際》,老楊看完以后也覺得精彩至極,但是他雖然用了一個格雷厄姆創造的一個老詞,書里說了特別重要的話,你能看到在當代的價值投資的代言人卡拉曼的心目中,價值投資已經是一個系統的方法。

第一句:“不斷拿潛在的新的投資品和當前已經持有的股票來比較,確保抓住的機會永遠是當前低估程度最深的。當新的投資機會出現的時候,投資者絕不應該畏首畏尾,而是要重新檢查當前的持倉,哪怕因為賣出當前持倉而造成實際虧損。換言之,有了更好的就不該把任何投資品看成神圣不可賣的”。

老楊看到這句話的時候也是嘆為觀止,因為在很長一段時間里,大家認為價值投資你就必須是長期持有,但是長期持有肯定也是這樣投資的一部分,那么一個股票你換手率高的話顯然也不是價值投資,因為價值的實現要給股票時間來實現的。但是,長期不是教條。

第二句我們來看卡拉曼的名言:

“投資者不僅應該注意當前的持股是否被低估,還要注意為什么被低估。直到為什么做出一項投資,以及持有股票的理由不復存在的時候,應該將其賣出,這是至關重要的,并且應該尋找帶催化因素的投資品,因為催化因素在變現潛在的價值的時候可以起到直接的幫助作用,最后多樣化你的持倉,以有利可圖為度。”

這些話里也說了一個特別重要的東西,教條的、傳統的價值投資一定是買便宜的、低估的股票,但大家有沒有多問一個問題,它為什么被低估、為什么便宜?中國有句老話“可憐之人必有可恨之處”,當然這是個笑話了。它為什么被低估、有沒有存在價值陷阱?

4、價值投資發展的三個階段

所有的這些都是不同的角度對價值投資的發展,那么到目前為止比較公認的是怎么說的呢?價值投資的發展是三個階段:

第一個階段就是原始階段,大家特別關注資產的價值,賬面價值清算價值。

第二個階段,價值投資有發展了。在資產價值上面大家開始考慮盈利能力,未來的企業有沒有盈利能力?價值投資再發展是什么?

第三個階段,除了考慮資產價值盈利能力,還考慮增長的價值,就是未來企業的增長能不能成長為偉大的公司。

5、價值投資的基金經理也不是鐵板一塊

從基金經理的分類上說,價值投資的基金經理也不是鐵板一塊,分成了幾大塊。一塊叫經典型,經典型就是傳統型,就是格雷厄姆本人了還有卡拉曼。混合型的就是內夫和格林布拉特。當代型就是巴菲特和格林伯格。

他們的方法有區別,最早的1934年經典型強調什么?強調有形資產。你買公司你得有有形資產,否則看不見有形資產,靠不住,然后分散投資組合。混合型的這幫基金經理內夫、格林布拉特強調的是什么?強調了重置價值,強調了充分的調研,強調了催化劑來實現潛在價值。當代型的就是巴菲特,巴菲特很大不同的一點是集中投資擁有企業,完全有區別。

我們在一開始說巴菲特他的思想來源85%來自于他的恩師格雷厄姆,15%來自于他的朋友費雪,通過對上面的討論,能不能說巴菲特的思想85%來自于成長投資的費雪,15%來自于價值投資的格雷厄姆?我瞎說呀,大家看這么說有沒有道理?

三、A股的價值投資說的是什么?

說了那么多,終于說到在A股市場價值投資到底說的是什么?

我先亮結論觀點,在A股市場的話,投資者心目中的價值投資指的是基本面投資,特別指的是基本面投資中的成長投資。監管部門說的價值投資,按我的理解應該是合規投資、理性投資、基本面投資,不完全是標準意義上的價值投資,因為真是價值投資,可能真買不到啥了。

所以不管是從實際的投資者和監管部門出發,我理解的意思上并不全是標準意義上的價值投資。為什么這么說?我們來看一下價值投資在中國的發展。

在1996年龍頭板塊龍頭股票是什么?是深科技、長虹、發展,這三只股票其實當時大家不管是投資還是炒作的時候,都是看它的業績。不管這業績是真的假的、是不是可持續的,但是大家看的都是業績,都要看這個業績,說明大家關心的還是業績,這是一個。哪怕投機也要看業績,看業績是一條很重要的線索吧。

再舉個例子,當時的造假,也是造業績呀。我們可以看一首歌,這首歌叫《股民老張》,《股民老張》里是這么說的,我把歌詞給大家念一下,分享一下,我覺得寫得挺真實,我寫不出來。

研究基本面,不能傻算帳

銀廣夏和全國人民都敢耍花槍

藍田股份、東方電子造假能怎樣

嚴打黑莊一審判,沒見著呂梁。(有篇文章叫莊家呂梁,財經雜志的大封面)

投資要理性,價值第一樁

可ST的股票總是翻著倍地漲

資產重組老生常談,年年月月講

公司不僅賣業績,還能賣想象

消息很重要,可咱耳朵不夠長

報紙電視收音機,外帶互聯網

股評家們兩片嘴,左右都是理

紅嘴黑嘴黃牙白牙,各唱各的腔

跟莊不入門,時間開了窗

坐在家里盯著K線,慢慢數波浪

江恩、布林、巴菲特呀誰來幫幫我

金叉、死叉、KDJ是越整越迷茫

從歌詞可以看出,當時的股票市場就是這么一個情況,雖然也看業績,但業績的可持續性、真假程度都打一個大的問號。所以在大概2002年之前應該都是價格投機。

2002年以后,就是機構投資者的發展,基金的壯大,我記得當時應該是博時基金管理公司第一個提出“做投資價值的發現者”,開始嘗試價值投資這么一種想法、方法。當然,孫滌教授介紹《證券投資巨擘——華倫·布費》的文章于1996年1月24日發表在《上海證券報》《財經閑話》欄目。華倫·布費就是我們今天廣為熟知的世界最著名的投資大師沃倫·巴菲特。

我理解當時的價值投資的方法,其實也不是標準意義上的格雷厄姆的價值投資。格雷厄姆的價值投資標準的意義上是什么?還是絕對的便宜、低估的股票。而中國股票市場那么多年市盈率、估值一直都比較高,除了少數的幾個大熊市的末端,大家極度悲觀,可以買到像鋼鐵PB能買到0.7、0.8倍,然后市盈率像茅臺14年初能到了七、八倍,算是很低了,但大部分時間都比較少!這是一個。

第二個、現在從投資機構來看,都宣揚自己是價值投資者,但看持倉的話,例如30倍、35倍市盈率是不是標準意義上的價值投資呢?不一定了。同時30倍市盈率還看到未來有30%的增長,30%的增長是成長股的標準的定義了,對吧?

即使按富達的基金經理彼得·林奇用PEG,PEG這個概念就是彼得·林奇發明的。市盈率太高,下不去手怎么辦?說別急別急,我們看增長。PEG就是用市盈率除以增長率,如果增長率絕對足夠高的話,那用增長來化解泡沫也沒問題,所以PEG如果等于1或者小于1也都沒問題。

所以大伙買的過往的明星股票,這20年來大家經常會在微信、微博看見一個表格,說哪些股票漲了100倍,哪些股票漲了50倍,對吧?一大把這樣的股票。從這些角度來看這些都是成長股,所以在中國說價值投資核心說的是成長投資。

當然也有朋友說沒問題啊,因為巴菲特也說過價值的說法里邊已經包含了成長的定義,已經包含了成長的因素,這樣說也行。但是也可以反問,如果也行的話,為什么還要區分價值投資和成長投資,對不對?大家可以看下下面這個表。

爭論沒啥意思啦,掙到錢都是對的,所以這些都沒問題,從這個角度看,巴菲特其實到最后他應該是什么?我覺得準確地說,他應該是85%來自于費雪的成長投資,15%來自于格雷厄姆的價值投資。不過也不好說,也有人說巴菲特是做timing的高手。

再說一點別的笑話,現在經常大家看報紙會看到說,價值投資的春天來了。怎么會說這個呢?就是說這些股票的表現不錯,對吧?表現不錯的時候是什么呢?其實不是價值投資的春天來了,應該是價值投資的冬天來了,為什么?你按照價值投資標準定義,當股票價格開始高于內在價值的時候就該賣出,對吧?而不是說春天來了,價值投資的春天來了,是股票都跌的不成樣子了,對吧?

還有監管,監管就是說我要強調鼓勵價值投資,這都很好,都沒問題。但是價值投資可能只是整個投資框架里的一部分,整個投資框架第一大類就是主動和被動,主動里邊又分基本面投資和非基本面投資。基本面投資里邊又含了價值投資和成長投資。非基本面投資有看圖的、技術分析、聽消息、事件驅動的了,事件驅動也有部分是基本面投資。

所以在中國最一開始說的價值投資指的是什么?是相對于非基本面投機的基本面投資,說的是這個意思。在實踐過程中,大家難免都吹過牛,說自己成功經驗的時候,說的恰恰又是基本面投資里邊的成長投資這一塊,就是這么一個情況。

所以在很多說法上,就是引導上也不是特別準確,應該引導什么呢?第一個應該引導合法合規投資,那么換句話說投機只要合法合規也沒問題,因為是買者自負,對吧?第二個引導價值投資,可能說的是理性投資或者是基本面投資,因為真正成功賺大錢的就是成長投資。價值投資面臨一個問題,如果你是經典的、原始的、最正宗的價值投資,面臨的一個問題的是,一旦價格超過了基本的內在價值是應該賣出的。又回到一個根本問題,我們會在后面講,內在價值不好估計的。我們在后面會講19課,怎么估值,結論是估值從來就是主觀的,不準的。

那事實上在A股市場真正賺大錢的是什么?一方面當然是長期拿著大牛股了。另一方面,價格遠遠超過內在價值這個泡沫能掙的錢,比從最底部折上折買價到內在價值這一塊,你要比它掙得多的多。

另外就是投資、投機,技術分析、價值投資、成長投資、宏觀投資、量化投資、指數投資,在這個市場上都是讓市場活躍往前走的重要的力量,適合自己的是最好的,都有成功者。

說這么多,很多東西要看歷史怎么說,怎么發展的,具體在某個市場又是怎么回事情,可能才會知道真實的情況是什么樣的!當然了,我經常說錯,大家拍磚。

來源:理財筆記

評論前必須登錄!

立即登錄 注冊