RB螺紋鋼期貨交易網

RB螺紋鋼期貨交易網最高借殼溢價17倍,借殼方估值最高81倍

在今年披露借殼上市公告的11家企業中,天山鋁業擬借殼紫光學大,交易總價值236億元,為年內最高;另一起交易價值超百億的是中公教育借殼亞夏汽車,交易金額185億元,已獲證監會核準。

結合注入資產的賬面價值來看,亞夏汽車的借殼交易溢價率高達1753%,遠遠高于今年披露的其他借殼方案,云南旅游和ST慧球的交易溢價率超過500%,緊隨其后。紫光學大、霞客環保、四通股份、東方新星和亞夏汽車5家公司的注入資產賬面價值超過10億元。

注入標的資產的估值因行業不同而呈現較大區別。來自能源、有色等行業的標的方的市盈率在20倍以下,服務類和制藥類企業市盈率分布在20至50倍之間,注入共達電聲的萬魔聲學的市盈率高達81.5倍,為所有方案中最高,也遠高于A股可比企業的市盈率水平。

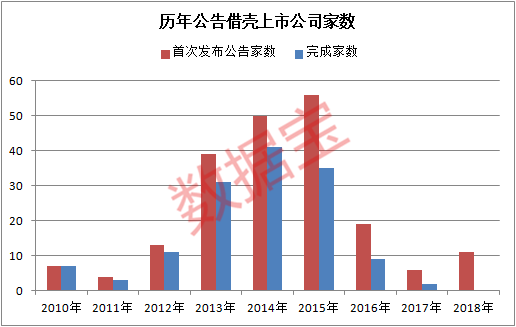

去年由于監管趨嚴,借殼上市公司數量達到了2012年以來的新低,今年公告借殼的公司數量比去年多了5家,不過仍難比擬前幾年重組高峰期借殼上市公司的數量。2013至2015年公告借殼上市的公司數量合計145家,市場回暖、中概股回歸潮以及IPO暫停都是造成這一時期借殼上市公司數量大增的原因。

走勢分化,復牌大跌屢見不鮮

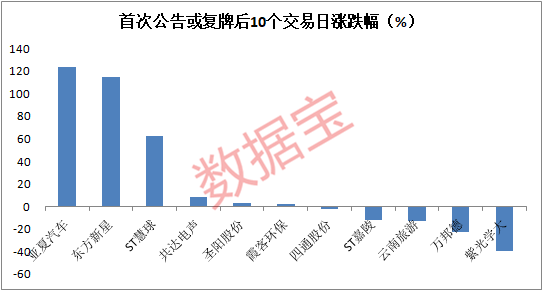

通常認為被借殼上市是對殼資源公司的重大利好,股價往往能得到正面反饋,不過今年這11家上市公司在披露借殼公告后的股價表現卻差別巨大。

從首次披露借殼公告后十個交易日(停牌的以復牌日計)的漲跌幅來看,11家上市公司中近半數取得了負收益。紫光學大在停牌半年復牌后股價連挫5日,累計下跌39%。萬邦德、云南旅游、ST嘉陵均遭遇了復牌股價下跌,復牌后十個交易日內的跌幅均超過10%。

公告后股價下跌一方面與殼資源的質量有關,另一方面也受到停牌期間大盤下跌的影響。以跌幅最大的紫光學大為例,重組方案中天山鋁業承諾2018年至2020年的扣非后歸母凈利潤分別不低于13.36億元、18.54億元和22.97億元,與其今年上半年的凈利潤4.8億元相差較遠。作為周期性企業,公司未來能否實現預期的成長性也受到一定質疑。

殼資源股再受追捧,7股股價翻倍

10月下旬以來,殼資源股再次收到市場追捧。自10月19日殼資源指數觸底至11月19日運行至階段性最高點,指數累計上漲了28%。

除了多地政府紓困上市公司質押問題及游資炒作,殼資源股此番大漲最主要的推動力是10月20日發布的IPO被否企業籌劃重組上市間隔期從3年縮短為6個月的新政策。

新政發布后,殼資源概念股聞風大漲,7股最高收盤價相對于10月19日收盤價翻倍。恒立實業最大收盤漲幅高達306%,成為名副其實的第一“妖殼“;光陽股份、綠庭投資最大收盤漲幅分別為230%和162%,ST慧球最大漲幅達134%,為ST股中最高。

不過,殼資源股中能成功上岸的只是少數,大部分都淪為了游資“割韭菜”的標的,加上今年借殼上市企業公告后的整體漲幅并不理想,炒作殼資源股仍存在較大風險。

聲明:數據寶所有資訊內容不構成投資建議,股市有風險,投資需謹慎。

來源:理財筆記

評論前必須登錄!

立即登錄 注冊