RB螺紋鋼期貨交易網

RB螺紋鋼期貨交易網臨近新年,不少朋友來問理財管錢的事兒。

關于這個,小駱駝還真有這么一套 獨 家 干 貨 可以分享。

在長期為普通家庭服務的過程中,小駱駝發現,那些財務狀況更好的家庭都有一個共同點,就是具備更高維度的理財觀,而不是像大多數家庭一樣在做 自 殺 式 家庭資產配置。于是小駱駝結合了服務過的普通工薪家庭的狀況,給大家整理了一套方法。

看完文章你會發現,不管你當下有沒有錢,這一套邏輯你都適用。

接下來就跟著小駱駝一起來了解:

何謂自殺式資產配置?

適合大多數家庭的財富模型——理財金字塔

常見金融工具對比

自殺式資產配置

什么是自殺式資產配置?先帶大家看一個數據:

(圖源于西南財大發布的中國家庭金融資產配置風險報告)

相信就算不看圖,大家也能感同身受到:咱們周圍的大部分家庭的資產配置,都是以房產為主、金融資產為輔。類比一下,美國家庭的資產配置中,房產僅為 15.5% 。

房產在家庭資產中占比過高,有什么問題呢?

拿小駱駝的朋友李剛舉例。

李剛在三年前購置了一套杭州的房產,每個月房貸8500元。這套房產當前價值近400萬。李剛每個月月收入還有1w2,加上工作幾年的存款,拋開房貸不談,李剛的資產有大概 420 萬 。

咱們代入一下李剛的角色,想兩個問題:

第一,風險。

想象一下,假設你因為疫情失業了,喪失了穩定收入,急需用錢。

那么在你的全部資產中,可調動的現金流部分是不是 太 少 ?尤其咱們還背著房貸。雖然房子價值高,但也不可能輕易就賣房,且賣房是有難度的。賣完再想買的難度就更高了!

第二,增長。

目前的資產配置方式,決定了咱們資產增值的途徑主要靠房產。那么房產未來還會大幅增長嗎?如果可以,甚至增長得非常可觀,那么對咱們本身的生活品質會帶來多少提升呢?

如果這套房子只是自住,房價漲得再多,也只是“ 心 理 安 慰 ”,現金流不增長就很難給生活品質帶來實質性的改變。且如果讓房產占家庭資產太多比例,那么咱們的財富水準會非常被動。

當然,你可能會說,很多有錢的會理財的人,他們也擁有很多房產啊?的確如此。但關注一下看不見的事實,你就會發現——高凈值人群的房產只是總資產中的一部分,且不會是一大部分。

資產穩定增值的家庭,往往使用了更多樣化的理財工具,他們的資產配置思路,更注重 分 散 投 資 和 長 期 投 資 !

在防范風險的同時保證穩定增長,不會像很多普通中國家庭一樣“孤注一擲”。

那么具體怎么做?接著往下看。

理財金字塔

關于家庭資產配置,大家可能看到過各種各樣的模型。比如這個:

作為家庭財富及風險管理行業多年的從業人員,小駱駝負責任的告訴大家:這張圖,據說出自于全球 最 具 影 響 力 的信用評級機構,但實際上沒有確切來源!

小駱駝專門上外網查過資料,官方并沒有公開發布過此類數據,另外,目前可查的圖,基本都是中文版本的。

暫且拋開來源是否真實的問題,直接看圖中對各個賬戶的比例建議,顯然并 不 適 合 大多數家庭。

比如你月收入1萬,怎么可能每個月日常衣食住行1000元,2000元買保險,3000元投資理財,4000元存著養老呢?

所以小駱駝要提醒大家,任何以這張圖說服你拿出一部分錢去購買保險、基金等金融資產的人,都不用理會。不管有沒有道理,至少有一點可以確定——這個人一定不夠專業。

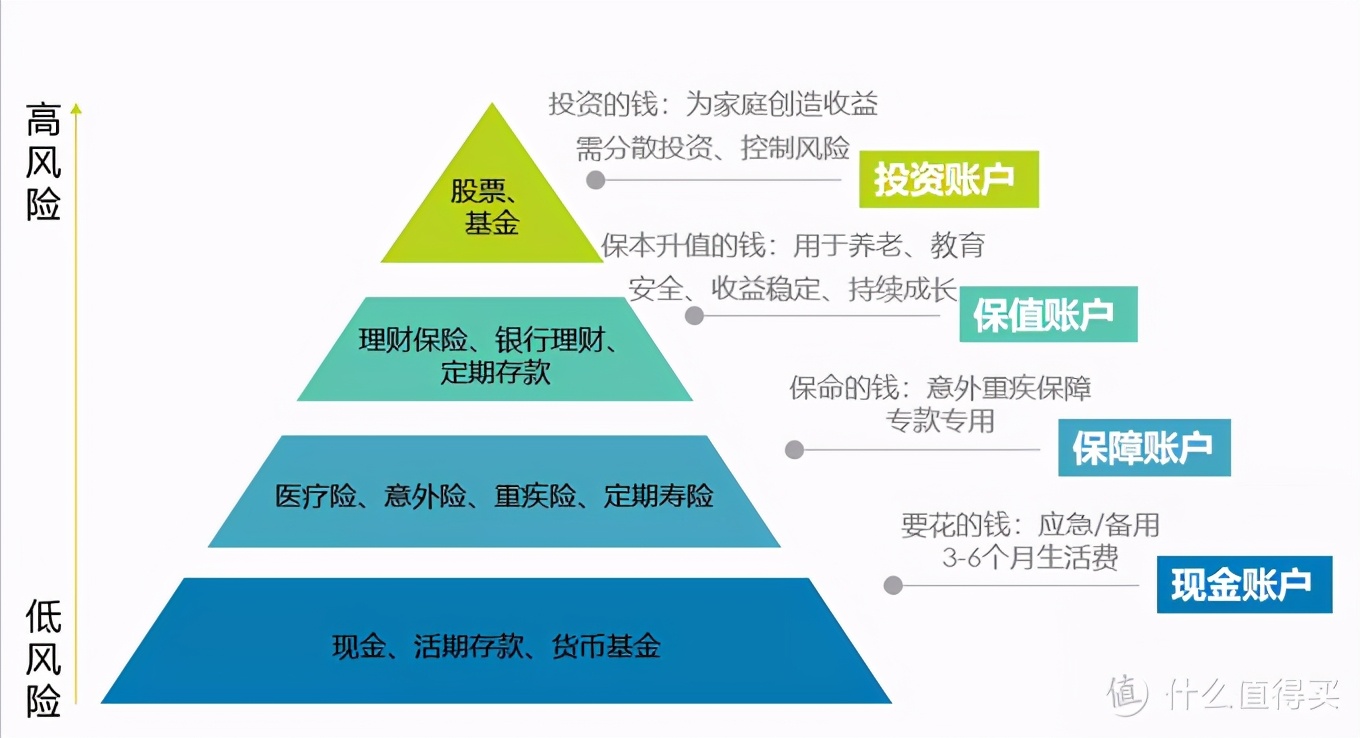

接下來,小駱駝介紹一種適用于絕大多數工薪家庭的財富管理模型——叫 財 富 金 字 塔 :

這個財富模型,是駱駝規劃專家團通過長時間的調研和跨周期的跟蹤,并結合大數據分析得出的,非常適合普通工薪家庭。

金字塔底層:【現金賬戶】

咱們首要需要考慮的,是靈活可用的 現 金 流 。

這一點可能跟有些讀者以前看到的不一樣,很多模型提倡大家,先考慮保險。其實,咱們根據馬斯洛需求層次理論驗證一下,很容易就能推翻這一點。

想象一下,如果此刻你因為疫情失業了,最需要的是什么?一定不是保險,而是能夠保證生存和溫飽的 現 金 流 !

在沒有解決基本溫飽的情況下,直接花太多錢去購買保險肯定是不現實的!

金字塔第二層:【保障賬戶】

解決了溫飽和生存問題之后,咱們首要考慮的不是賺錢問題,而是確保當下的生活不會因為意外徹底崩塌。

這個原理就好比搭房子,先搭建一個穩定的地基,再往上添磚加瓦。沒有良好的基底作為保險,很可能一陣大風或者一場暴雨,搭起來的房子就崩塌了。

關于保障,社保能幫咱們解決一部分。除此以外,再通過商業保險中的人身險來補充大病、收入損失、收入中斷等風險就可以了。

一個30歲的成人,一個月 200 多 塊 就可以有綜合起來幾百萬的保障。并不像標準普爾圖所說的,必須花費家庭收入的20%。

金字塔第三層:【保值賬戶】

這里就涉及更加長遠的規劃了,需要依靠時間杠桿來完成。

比如養老問題、子女教育問題,這些都是大部分家庭的 剛 性 支 出 需求,需要提前儲備且萬無一失。

而最典型的適用工具就是理財保險、銀行理財、定期存款等。這些資產的特點是收益比較穩定,且可以持續成長,安全性較高。

金字塔頂層:【投資賬戶】

如果前三層都有著落了,咱們再來打理投資賬戶。

投資賬戶的錢咱們可以用于炒股,基金定投等。這些項目可以幫助家庭創造 高 收 益 ,累積更多的財富。當然,相對的也會有 較 高 的 風 險 。

小駱駝建議大家一定要有相關的知識儲備,或者有靠譜的專業人士指導之后,再進行投資。

常見金融工具對比

先回顧一下理財金字塔:

現金賬戶可以直接通過銀行活期、余額寶來打理。只需要保證流通且不流失就可以了。

保障賬戶可以直接通過社保和人身險來管理,用較小的金額就可以撬動大金額的保障。

保值賬戶可以用理財保險、銀行理財、定期存款來管理。投資賬戶最常見的配置,是投資基金和股票。

這幾種金融工具很多人都在用,但用得 糊 里 糊 涂 的,所以小駱駝幫大家整理了一個對比表,方便大家理解:

一、理財保險

特點1.安全性高

特點2.鎖定收益率

特點3.流動性低

先說安全問題,很多不了解的朋友在接觸到理財保險之后,最大的擔憂就是安全問題,例如保險公司會不會倒閉?

答案是,會 。保險公司跟銀行一樣都會倒閉。

但保險公司倒閉之后,并 不 會 對普通用戶有任何影響。正好去年就發生過安邦保險倒閉被大家保險接管的案例:

根據我國保險法的規定,保險公司破產后是必須有人接管的,所有合同承諾也必須兌付。

也就是說保險公司破產,對于老百姓來說只是保單換了個保險公司管理,并沒有實質性影響。

再者,保險是 鎖 定 收益率的:

當前保險的預定利率在3.5%,是一年期定期儲蓄的 兩 倍 多 。且這個利率是:現在購買,終身按照此利率兌付的鎖定利率。

當然,并不是每一款理財保險都是這個收益,有一些比較坑的產品,產品形態會比較復雜,或者強行綁定其他的保險責任,且最終算下來,內部收益率可能才1點幾。

最后還有一點要提醒大家,保險理財的周期并不短,繳費期可能就有3年、5年、10年,如果在繳費期就想把錢取出來用,本金是會 損 失 的。

以當前熱門的理財保險,增額終身壽險為例:

可以看到,這款產品在30歲購買,每年存10萬,存10年的情況下,前10年取出,現金價值都是低于已交保費的!

但是換個角度想,其實流動性弱對應的正是強制儲蓄性強的優點。對于存不下錢的朋友,保險理財可以確保你 規 律 、 強 制 性 地存錢。而這個存錢期限、金額(繳費期、保費)都可以由你自己來做主。

對應到教育子女和養老需求上,正好可以根據自己需要這筆錢的時間點和金額,反過來倒推自己需要交的保費和時間,確保萬無一失的完成專款專用。

二、銀行理財產品

特點1.安全性一般

特點2.浮動收益率

特點3.流動性強

這里的銀行理財,主要指的是銀行推出的理財產品,不包括定期存款。由于銀行推出的理財產品中,有相當一部分都是代銷的,所以安全性其實并不能保證,要看咱們選擇的產品具體是什么類型,關聯的是什么業務。

且銀行理財產品的收益率是浮動的,或者保證某一段時間內的收益率。不過銀行理財產品的好處是,有不少短期的產品可以選擇,流動性相對比較強,適合咱們儲存 短 期 內 要用的資金。

三、定期存款

特點1.安全性中高

特點2.定期內鎖定收益率

特點3.流動性一般

銀行定期存款大家應該都非常熟悉,在大多數人的認知中這種理財途徑是比較安全的。事實也的確如此,定期存款安全系數比較高,但小駱駝要提醒大家,銀行倒閉的風險還是 客 觀 存 在 的。

這個事兒幾個月內就剛發生過:

去年11月官方宣布,倒閉的包商銀行無須支付欠用戶的利息。

而根據法律規定,用戶存款超過50萬的部分,也是 不 保 證 兌付的。簡單說,雖然概率很低,但假設銀行倒閉了,咱們存在里面的錢最多可以保證50萬。

比如咱每年給孩子存10萬教育金,存了6年共60萬銀行倒閉了,那么很可能只能拿回50萬。所以說,有明確專款專用且短期不會動的錢,不建議大家全部放在銀行定存里。

再者,銀行定期存款的利率也比較一般,給大家做了一張同類理財工具的對比圖可以看得很清晰:

從圖中可以看出,錢放在銀行的時間越長,跟其他理財方式的金額 差 距 就 越 大 。況且,銀行利率還是浮動利率,結合當前國際上的情況來看,大多數人對未來的利率走向并不樂觀:

(圖源于21財經)

所以銀行定期存款更適合存放中短期內需要用到的流動資金。流動性還不錯,一定金額內也非常安全。

四、基金

特點1.高風險高收益

特點2.流動性強

基金可以分成四種,貨幣基金、債券基金、混合基金、股票基金。風險和收益依次 遞 增 。

比如余額寶,就是很典型的貨幣基金,風險很低收益浮動但整體不高,大家常用于日常流動資金儲存。

不過小駱駝講到的基金主要是以投資賺錢為目的所投的基金,不包括那些風險收益都不高的。以當下非常流行的指數基金為例,它就屬于風險收益相對較高的一類,理論上單日的起伏就能達到 ± 10% ,不亞于股票的級別。

基金的收益具體如何其實很難一概而論,跟基金經理的水平有關,跟投資標的有關,也跟經濟周期等大環境有關。不過其底層的邏輯,還是咱們對某些企業、某些行業進行長期的投資。如果該企業、行業發展得不錯,咱們就能跟著吃到紅利。

不過這些企業不是由咱們自己直接挑選的,而是咱們選擇的那一只基金的基金經理在操控,以及隨時調配換倉。

這里就有兩點需要注意了:

第一,企業或某一行業的發展往往是需要一定時間的,所以基金雖然可以比較快贖回,流動性看似很強,但是想真正達到資產大幅增值的目的,還是需要 拉 長 投 資 期 限 和 控 制 操 作 頻 率 。否則短期內很可能還會產生虧損。

第二,挑選好的基金并不是一件簡單的事情,需要大量的研究。

總得來看,投資基金還是一件有技術含量的事情,需要咱們理智操作,最好有可靠專業人士的引導。

五、股票

特點1.高風險高收益

特點2.流動性強

股票其實跟上面講到的基金邏輯差別不大,只不過咱們繞開了基金經理,直接自己挑選單個的股票來投資,所以風險級別會比基金更高。需要更多專業知識以及良好的心態作為支撐。

盡管股市的收益非常誘人,也不乏短期內暴富的例子,但小駱駝還是要提醒大家,注 意 風 險 ,理 智 投 資 ,切勿孤注一擲。

尤其是短期內一定要用到的流動資金,以及未來的剛性支出(比如孩子學費),千萬要保證百分百的安全,不要心存僥幸拿去博高收益。

講解完五種比較常見的理財方式,相信大家都發現了,不同的理財手段有其不同的特點和適用場景,沒有絕對的好壞,且收益、流動、安全三者是不可能兼顧的(投資不可能三角):

所以咱們要根據理財金字塔,一層一層穩穩地搭建這些資產,利用好適合每一層金字塔的金融工具并科學配比。

尤其是 中 長 期 資 產 的規劃!也就是金字塔的保值賬戶,這一層很多家庭都會忽略。

因為大多數人本能的更關注當下的收益 ,選擇了流動性強的金融工具;亦或是貪圖當下的享受,而沒有辦法對未來做出 積 累 。

長此以往,這種不健康的資產配置邏輯,就會導致咱們的家庭財富增長無法朝積極的方向成長,還可能會遇上周期性的危機。

反之,那些自律性和執行力更強的家庭,更能遵從理財金字塔的家庭,往往會擁有更好的財富狀況。

來源:理財筆記

評論前必須登錄!

立即登錄 注冊