RB螺紋鋼期貨交易網

RB螺紋鋼期貨交易網最近,有幾款意外險都 新增了健康告知要求,比如小蜜蜂 2 號、大護甲 B 款。

所以大家在選購的時候一定要留意,如果不仔細看健康告知,將來可能會有 理賠糾紛。

除了健康告知以外,還有其他 “暗坑” 會影響到理賠。

今天,深藍保實驗室就和大家一起來看下,挑選意外險時需要注意哪些點?

主要內容如下:

- 買意外險時,要注意什么?

- 50 萬和 100 萬的意外險,哪款好?

- 發生意外,怎么申請理賠?

市面上 1 年期的意外險,一般只要百來塊錢,就能買到幾十萬的保額。

雖然價格很便宜,但建議大家也不要隨手亂買,以免踩 “坑”。

我們過往測評過上千款產品,總結了一些 意外險選購建議,相信大家看完,就不會買錯。

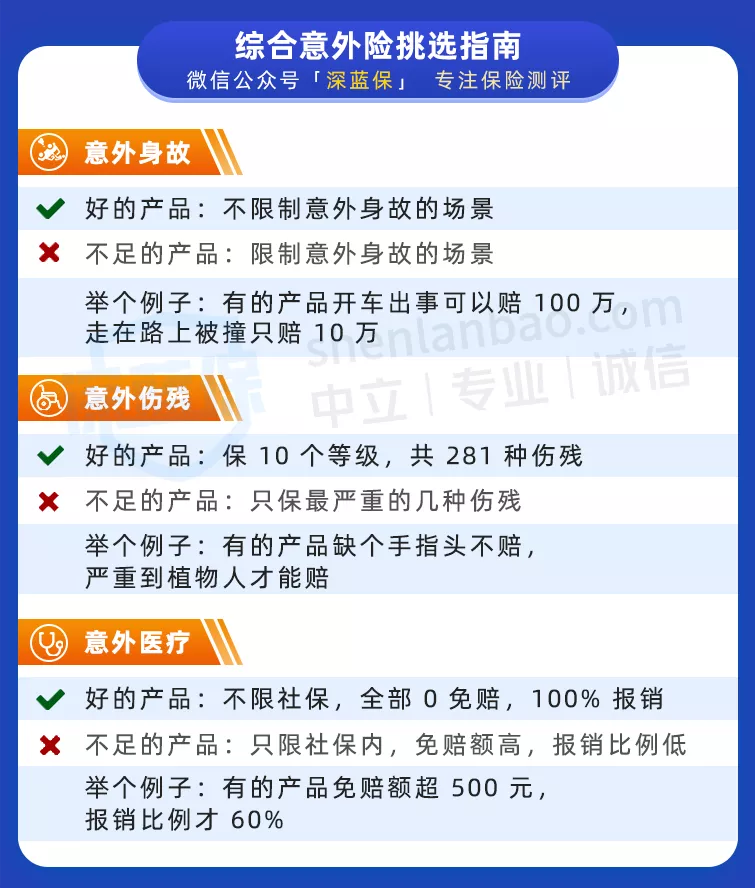

1、好的意外險,到底長啥樣?

意外險一般包括這 3 項保障:意外身故、意外傷殘和意外醫療。那市面上產品這么多,到底什么樣的才算好?

建議大家重點關注以下 3 點,如果都能滿足,就算是一款不錯的產品了。

總的來說,好的意外險保障范圍要盡可能廣,這樣才能覆蓋大部分意外風險。

我們建議:大人重點關注意外身故和傷殘保障,老人和小孩重點看意外醫療保障。

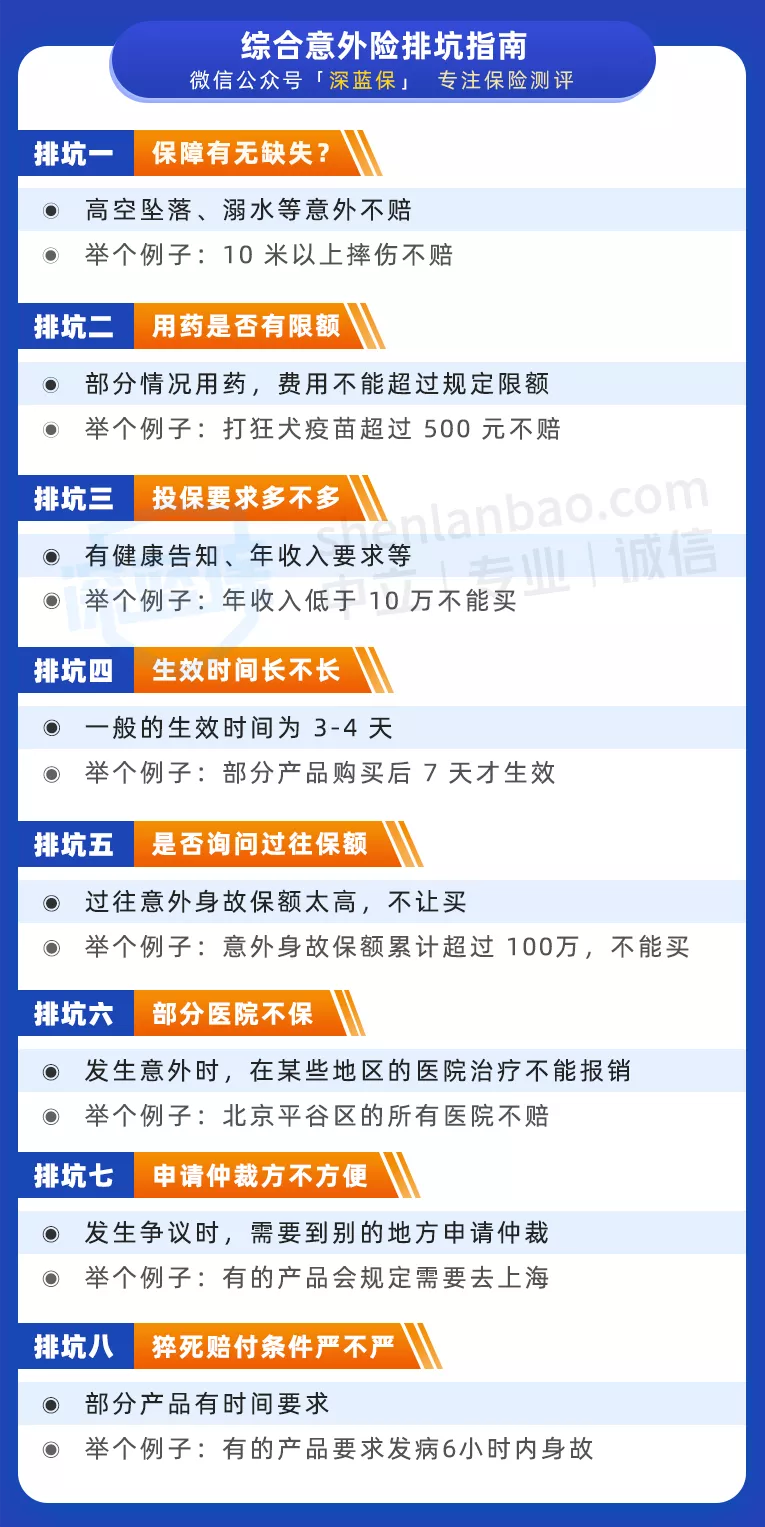

2、買意外險,這些細節很重要

如果以上 3 點都滿足,也先別著急買。很多意外險條款里,都有各種各樣的陷阱,讓人防不勝防。

我們也為大家做了總結:

這些細節里面,有些影響并不大,而有些則要格外注意:

比如有的意外險會有健康告知,如果身體不太好直接買了,理賠時很容易產生糾紛。

但像 “北京平谷區所有醫院不賠”,只要你不在這個地方生活,影響就不大。在這生活的朋友,還可以選擇不除外這些醫院的產品。

這里溫馨提示大家:萬一發生意外,按照條款約定到指定醫院進行就診,并保留就診資料,可以最大程度減少糾紛。

另外,猝死其實不屬于意外,傳統的意外險一般是不保的,不過現在很多產品都加上了這項保障。

以上注意事項,我們都會在下面的多款產品分析中,詳細為大家拆解。

成年人買意外險,重點關注意外身故和傷殘保額,我們建議至少 50 萬起步。

我們對比了近 400 款意外險后,篩選出以下 5 款性價比高的產品:

直接說結論:

- 如果看重意外醫療:小米綜合意外 2020 意外醫療不限社保報銷,也沒有免賠額。

- 如果看重交通意外:小蜜蜂 2 號、牛盾 2021 和 大護甲B款 對于交通意外都有 額外賠付,適合經常出行的朋友考慮。

- 如果看重大品牌:平安的 成人意外險極致版 比較不錯,160 元能買 50 萬保額。

以上產品在深藍保公號菜單欄 “保險嚴選” 中可以找到。

這些產品要注意的細節,我們統一為大家做了整理:

(√ 代表沒有限制)

(√ 代表沒有限制)

大家需要重點關注的是:除 小米綜合意外 2020 和 牛盾 2021 外,其他 3 款都有健康告知,身體不太好的朋友一定要注意。

對于大部分產品,都有像 北京平谷區等醫院明確不賠 的約定,在這些地區的朋友可以考慮 小蜜蜂 2 號,沒有這方面的限制。

此外,小米綜合意外 2020 如果發生理賠爭議,需要去山東濰坊仲裁,特別在意這點可以考慮其它產品。

相比于 50 萬的意外險,100 萬的也就貴一百多塊,保障更加充足。

經過對比,我們篩選出了 5 款高性價比的產品:

直接說結論:

- 如果看重保障全面:牛盾 2021 和 大護甲 2 號 猝死保額較高;大家保險成人意外(百萬計劃)交通意外額外賠得多。

- 如果看重意外醫療:小米綜合意外 2020 意外醫療不限社保報銷,不管有沒有用社保,都能 100% 報,其他產品如果未經社保報,只能賠 80%。

- 如果想要增加保額:愛永恒個人意外 只保意外身故和傷殘,非常適合加保,100 萬保額一年只要 200 塊。

這些產品要注意的細節,我們也統一為大家做了整理:

(√ 代表沒有限制)

(√ 代表沒有限制)

其中,需要關注的是 愛永恒個人意外,5 米以上的高空作業不賠,買后第 7 天才生效。

了解完意外險的保障和細節后,接下來我們來看下意外險的理賠流程。

買意外險主要是為了買一份安心,我們希望大家都用不上。

不過萬一真的要用到,大部分朋友可能不知道 如何申請理賠,包括要準備哪些資料、去哪里收集……

其實,常見的理賠流程分為以下四步:報案、收集理賠資料、提交理賠申請、理賠結案。

今天,我們通過一個比較常見的 意外醫療理賠案例,來帶大家看看整個理賠過程:

2020 年 7 月 5 日,小藍(化名)不小心被貓抓傷了手臂,連夜去醫院掛急診打了狂犬疫苗,之后還要打兩次,總共花了 295 元,都是社保目錄外的費用,醫保不能報銷。

1、報案

由于之前買了國泰的一款意外險,可以報銷意外醫療費用。小藍當晚就打了保險公司的客服電話報案,申請意外醫療理賠。

第 2 天保險公司安排了理賠專員對接,并發郵件告知所需資料。

2、收集理賠資料

郵件里詳細列明了理賠所需的資料有哪些,根據小藍的情況,她需要提供以下資料:

- 個人照片及證件:全身照、面部照和受傷部位的照片、身份證正反面

- 醫療資料:急診病歷、用藥明細(即處方箋、注射證)、發票(需 二級及以上醫院)

- 出險通知書:郵件附件有提供,需打印填寫后拍照上傳

- 其他資料:工作證明(需單位蓋章)、支付寶帳號

這里要提醒大家,不同的理賠情況,需要提供的資料是不一樣的。

比如說:住院治療費用有經過醫保報銷的,則需要提供 醫保結算單。要是醫保報銷后沒有提供醫保結算單,會導致沒法正常理賠。

由于小藍打的疫苗是社保外的費用,醫保一分都報不了,且屬于門診治療,因此不用提供醫保報銷單。

如果不清楚要收集哪些資料,可以聯系保險公司客服再次確認,可以節省不少時間。

3、提交理賠申請

在治療結束后,小藍收集完資料,統一發送到理賠專員的郵箱。

這里要注意的是,每家公司的理賠會有一些差異。

比如很多公司可以進行在線自助理賠,通過官方微信公眾號或者 APP 直接上傳照片就行,而且需要的資料不會有很大區別,具體以保險公司的要求為準。

4、理賠結案

提交資料幾天后,小藍收到了理賠專員的郵件。

保險公司需要我們確認這次治療是否已經結束、理賠金額是否正確。

小藍回復郵件確認完,第三天就收到了 295 元的理賠金,整個理賠流程就結束了。

從這個理賠案例中,我們可以看到,保險公司對于理賠需要的資料都是有嚴格規定的,如果缺失了某些資料,或沒有按要求提供,可能就賠不了了。

比如說,這個案例要求必須是 二級及以上醫院 就診并提供發票,如果小藍治療的醫院不滿足這一點,那么就沒法報銷。

如果發生更嚴重的情況,比如申請意外傷殘或者身故的理賠,除上面的資料外,還需要以下這些:

- 意外傷殘:需提供 傷殘鑒定診斷書,由保險公司認可的醫療機構或司法鑒定機構出具的。

- 意外身故:需提供由醫院或公安部門出具的死亡證明,另外還需要戶籍注銷和喪葬火化證明,受益人的身份證、銀行卡等。

但大部分人買意外險時是沒有指定受益人的,理賠時會涉及到多位受益人,要分別提供繼承關系證明、攬責申明、授權委托書等。

這種情況下理賠會比較復雜,暫時不展開說了,大家感興趣的話,可以在評論區留言,后續我們再詳細分析一下。

最后提醒大家,萬一發生意外,最好 盡快報案并保留證據,以免發生糾紛。

大家在挑選意外險時,都會非常糾結,也會有很多的疑問。這里我們整理了兩個常見問題,供大家參考。

Q1:有的意外險是不保交通意外嗎?

大部分意外險都能保交通意外,比如乘坐飛機、搭火車或者大巴等。

只是有的產品針對特定的交通意外,可以賠得更多。

比如上文提到 100 萬保額的 牛盾 2021,航空意外能 額外賠 300 萬,萬一乘坐飛機發生意外人沒了,總共可以賠 400 萬。

而 100 萬保額的 小米綜合意外 2020 雖然沒有交通意外額外賠,萬一乘坐飛機發生意外人沒了,也可以賠 100 萬。

Q2:買了意外險,還要買定期壽險嗎?

要買的,兩者保障的情況不同。

意外險雖然也有身故保障,但僅限于交通意外、高空墜物等意外情況,像癌癥等 疾病導致的身故,意外險就不賠。

而定壽無論是 意外或疾病 導致的身故,都可以賠。

不過意外險也有其獨特的功能——可以保傷殘,而定壽只能保全殘。

所以兩者不能相互替代,需要相互搭配,保障才會更全面。

關于意外險,最后再提醒大家三點:

- 購買前:意外險雖然就百來塊,但也不要隨便買,以免踩 “坑”。

- 購買后:最好和家人說一聲,并核對保單個人信息,留意到期時間及時續保。

- 理賠時:萬一需要理賠,資料要注意保存,上傳資料前檢查好,避免漏掉。

另外,如果想給老人和小孩配置意外險,可以參考《》。

如果今天的分享對你有用,就在文章底部點個 “贊” 吧,也歡迎轉發給有需要的親朋好友。

有任何問題,歡迎留言 :)

我是深藍君,專注保險測評,日常科普保險干貨。

保險里的坑數不勝數,我們老百姓真的防不勝防。

為了更好的幫助大家,我嘔心瀝血整理了一系列知識干貨,歡迎自取!

只要關注深藍保,給我私信:福利,即可免費領取以下資料包:

「產品榜單」:每月更新四大險種最高性價比產品排行榜!

「投保指南」:兒童、成人、老人各年齡段科學投保指南,還有價值169元課程免費贈送!

「防坑攻略」:重疾險、醫療險、意外險、定壽四大險種最全避坑攻略!

「保險方案」:年收入5萬、10萬、20萬、50萬家庭不同需求的保險規劃方案。

「疾病核保」:乙肝、結節、高血壓、糖尿病等常見疾病快速投保指南。

「社保手冊」:全國各地醫保報銷、養老金領取等詳細解讀,全網最全社保使用手冊!

來源:理財筆記

評論前必須登錄!

立即登錄 注冊